发布日期:2024-09-02 13:24 点击次数:188

华源证券股份有限公司刘晓宁,戴铭余近期对中国核建进行研究并发布了研究报告《扣非业绩超预期,核电景气逻辑验证,增速领跑建筑央企》,本报告对中国核建给出买入评级,当前股价为7.54元。

中国核建(601611) 投资要点: 事件:公司发布2024年中报,公司实现营业收入546.27亿元,同比增长0.10%,归母净利润9.55亿元,同比上升6.88%,扣非归母净利润10.33亿元,同比上升20.59%。其中二季度,公司实现营业收入255.92亿元,同比下降0.21%,归母净利润3.98亿元,同比上升3.30%,扣非归母净利润4.94亿元,同比上升38.26%。业绩符合我们的预期,扣非归母净利润好于预期。 核电工程营收增速较快,单季扣非归母净利增速居当前已公告业绩的央企建筑公司首位。2024 年上半年,公司核电工程实现营收150.83亿元,同比增长30.22%,毛利率为12.42%,占销售收入比重由2023年底的22.1%提升至27.6%,核电工程营收大幅增长主要系核电项目施工进展顺利,施工收入同比增加;工业与民用工程实现营收357.01亿元,同比下滑16.95%,毛利率为7.69%,我们判断工业与民用工程业务加速下滑主要系公司主动出清地产工程相关业务所致。2024年二季度,公司归母净利3.98亿元,同比增长3.30%,我们判断公司归母净利增速放缓主要系营业外支出大幅增长所致。若剔除影响,公司二季度扣非归母净利润4.94亿元,同比上升38.26%,增速为已发布业绩的央企建筑公司首位。此外,2024年上半年公司累计新签合同额为766.37亿元,同比增长17.07%,1~7月累计新签合同额为855.81亿元,同比增长21.94%,其中7月份新签合同额为89.44亿元,同比增长89.65%,上半年新签订单增速居央企建筑公司首位。 费用率基本稳定,研发投入有所提升。2024年上半年,公司期间费用率为6.20%,同比上升0.02Pct,其中销售、管理、研发、财务费用率分别为0.03%、1.99%、2.09%、2.09%,分别同比-0.01、-0.26、0.45、-0.15Pct,研发费用率上行主要系公司高度重视科技创新的支撑作用,在核电等重点施工领域加大研发投入所致。2024年上半年,公司经营活动现金净流量为-129.01亿元,较去年同期增长1.86亿元,基本持平。 公司核建业务下半年有望提速,业绩弹性或领跑产业。中国核建的核心业务为核电工程建设,是全球唯一连续30余年不间断从事核电建造的企业,目前公司承建了国内已建和在建的绝大多数核电机组和核岛工程建设。根据核电站核准及开工进度,我们预计,今年下半年公司核电工程业务将开始提速,明年公司将进入产业链爬坡期的收入增速高点,高峰期核电收入或将达到600-800亿,由于核电业务净利率大幅高于传统业务,实际业绩弹性预计将高于产业链可比企业,有望带来戴维斯双击机会。 盈利预测与估值:我们判断,公司减值高峰将近,未来潜在风险减值规模约60亿元(或有),保守起见,我们按照2024~2026年信用减值分别为21.01、24.89、22.52亿元测算,公司归母净利分别为24.30、30.57、39.66亿元,对应增速分别为18%、26%、30%,当前股价对应PE分别为10倍、8倍和6倍;若不考虑信用减值影响,公司2024~2026年归母净利分别为45.31、55.46、62.19亿元,对应增速分别为72%、22%、12%,当前股价对应PE分别为5倍、4倍和4倍,维持“买入”评级。 风险提示:核电安全风险、项目进度不及预期

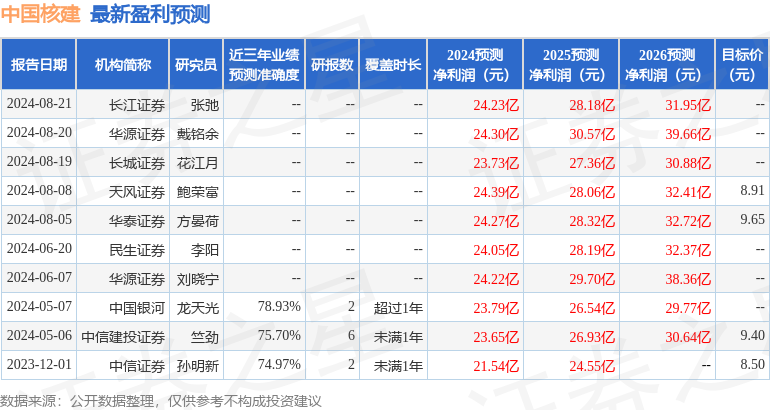

本站数据中心根据近三年发布的研报数据计算,中国银河龙天光研究员团队对该股研究较为深入,近三年预测准确度均值为78.93%,其预测2024年度归属净利润为盈利23.79亿,根据现价换算的预测PE为9.71。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为9.32。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。