发布日期:2024-09-02 14:27 点击次数:159

交银国际证券有限公司谭星子近期对妙可蓝多进行研究并发布了研究报告《预计短期內收入仍承压,利润增长或难持续,维持中性》,本报告对妙可蓝多给出中性评级,认为其目标价位为13.40元,当前股价为12.11元,预期上涨幅度为10.65%。

妙可蓝多(600882) 2024上半年销售额/净利润分别同比-6.9%/+71%:2024上半年销售额同比降6.9%至19.22亿(人民币,下同)。分业务来看,奶酪/乳制品贸易/液态奶收入分别为16.31亿元/1.39亿元/1.49亿元,同比分别降0.9%/44.9%/8.7%。公司原材料采购成本下降推动毛利率同比提升1.6个百分点至34.6%,同时降本增效措施获正面反馈,销售费用率和管理费用率分别实现2.9/0.1个百分点的优化,带动净利润同比增长71%至7.7亿元人民币,对应净利润率4.0%(2023年上半年:1.4%)。 收入贡献较大的业务仍处下降趋势:鉴于妙可蓝多奶酪棒零食的可选属性,于近期消费情绪下公司的增长势头自2022年4季度开始持续走弱。2024上半年,妙可蓝多的奶酪业务中的即食营养系列(即奶酪棒)/家庭餐桌系列仍处下降趋势,分别同比降6.2%/1.2%,被餐饮工业系列13.8%的增长所抵消。家庭餐桌系列的销售额在2022年同比增长55%,之后的疲弱销售表现及毛利率的收缩(下降2.9个百分点至27.5%)或成为市场担忧因素之一。 积极寻求新的增长动力:公司正在积极开发新产品,丰富低温和常温产品矩阵,拓宽奶酪的适用边界,并不断提高渠道运营能力(如低线级城市)、线上渠道(如小红书、抖音、微信、下厨房)和组织运营效率(通过由蒙牛作为大股东)。上半年妙可蓝多以奶酪市场超35%的市占率及奶酪棒市场超40%的市占率仍稳居市场第一位。 最新目标价 13.4 港元,维持中性评级。 尽管收入降幅缩窄、毛利率和费用率的持续优化使得公司利润端于上半年取得不错的增长,但鉴于即使餐厅工业系列仍获正增长,占比约 50%的即食营养系列预期仍处个位数下降的趋势,总体收入增长仍面临压力,利润端或难维持高增长水平。我们短期内维持谨慎态度,目标价 13.4 港元基于 42 倍 2025 年市盈率(原为 42 倍2024 年市盈率),维持中性评级。

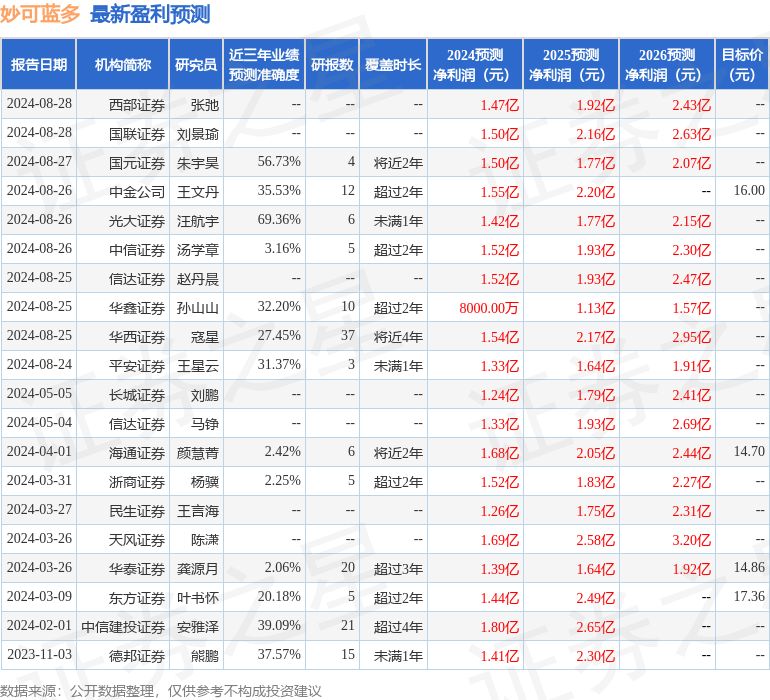

本站数据中心根据近三年发布的研报数据计算,光大证券汪航宇研究员团队对该股研究较为深入,近三年预测准确度均值为69.36%,其预测2024年度归属净利润为盈利1.42亿,根据现价换算的预测PE为42.39。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级5家,增持评级4家,中性评级1家;过去90天内机构目标均价为17.6。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。