发布日期:2024-09-02 14:10 点击次数:152

开源证券股份有限公司蒋颖近期对新易盛进行研究并发布了研究报告《公司信息更新报告:业绩符合预期,2024Q2毛利率同比环比提升》,本报告对新易盛给出买入评级,当前股价为90.96元。

新易盛(300502) 业绩符合预期,维持“买入”评级 2024年8月28日公司发布2024年半年度报告,2024H1公司实现营收27.28亿元,同比增长109.07%,实现归母净利润8.65亿元,同比增长200.02%,2024Q2公司实现营收16.15亿元,同比增长129.23%,环比增长45.11%,实现归母净利润5.41亿元,同比增长199.45%,环比增长66.57%,公司业绩增长主要得益于行业景气度持续提升,高速率产品需求快速增长,我们维持预计公司2024-2026年归母净利润分别为15.42、23.40、32.88亿元,当前股价对应PE为45.0/29.6/21.1倍,维持“买入”评级。 公司深耕光模块赛道,产品矩阵丰富 从产品业务来看,2024H1公司点对点光模块实现营收26.87亿元,同比增长112.99%,毛利率达43.36%,同比增长13.52pct,2024H1公司整体产品毛利率为43.04,同比提升13.63pct;2024Q2公司销售毛利率达43.76%,同比提升18.29pct,环比提升1.76pct,公司销售净利率达33.48%,同比提升7.85pct,环比提升4.31pct。整体来看,公司高速率光模块产品销售占比持续提升。目前公司业务主要涵盖全系列光通信应用的光模块,公司一直致力于高性能光模块的研发、生产和销售,为云数据中心客户提供100G、200G、400G、800G及1.6T光模块产品;为电信设备商客户提供5G前传、中传和回传光模块、以及应用于城域网、骨干网和核心网传输的光模块解决方案。 公司高度重视研发投入,多项技术和研发项目获突破发展 2024H1,公司研发投入为1.30亿元,同比增长113.06%,研发费用率达4.75%,同比提升0.09pct。公司高速率光模块、硅光模块、相干光模块、800G LPO光模块等相关新产品新技术研发项目取得多项突破和进展,公司已成功推出800G的单波200G光模块产品,同时800G和400G光模块产品组合已涵盖基于硅光解决方案的800G、400G光模块产品及400G ZR/ZR+相干光模块产品、以及基于LPO方案的800G光模块。我们看好公司在高速光通信时代成长机遇。 风险提示:光模块发展不及预期、供应链稳定性风险、存在贸易壁垒的风险

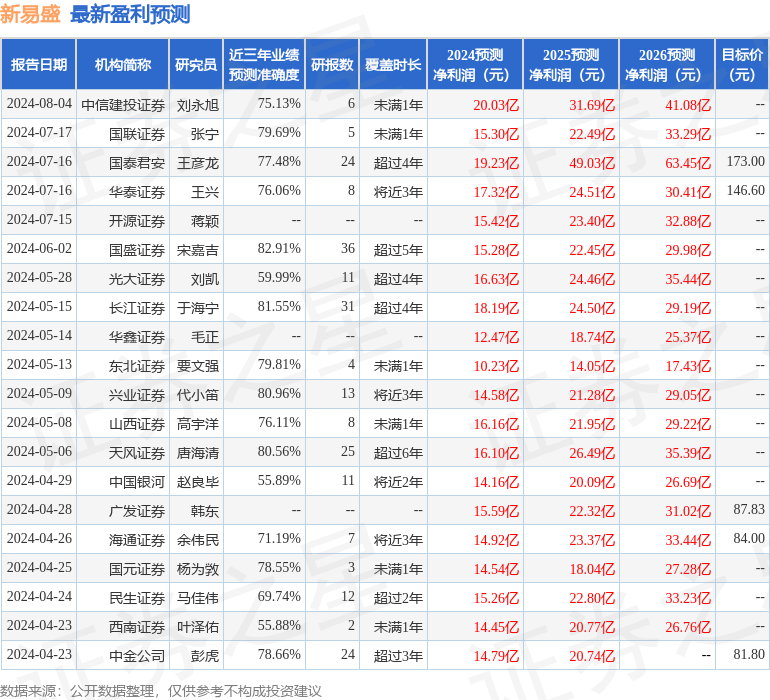

本站数据中心根据近三年发布的研报数据计算,国盛证券宋嘉吉研究员团队对该股研究较为深入,近三年预测准确度均值高达82.91%,其预测2024年度归属净利润为盈利15.28亿,根据现价换算的预测PE为45.5。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为135.81。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。